Для организаций, работающих по упрощенной системе налогообложения, в программе реализована возможность автоматического заполнения Книги Учета Доходов и Расходов () на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Важно знать, что при составлении отчета используются данные «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре , на закладке УСН:

Учет доходов

Таким образом, если, например, мы отражаем в программе организации, то доход автоматически отражается в КУДиР.

Пример 1:

Для составления Книги Учета Доходов и Расходов в форме отчета необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН :

Учет расходов

Что касается расходов: в первую очередь здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Получите 267 видеоуроков по 1С бесплатно:

Пример 2.

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом помним, что согласно порядку признания расхода прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС при этом выведен отдельной строкой.

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать, если запись не попадает в КУДиР или книга не заполняется?

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется , например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после или .

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

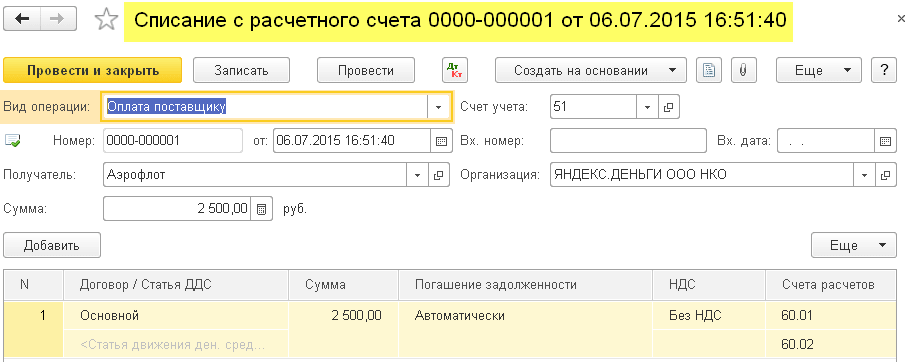

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

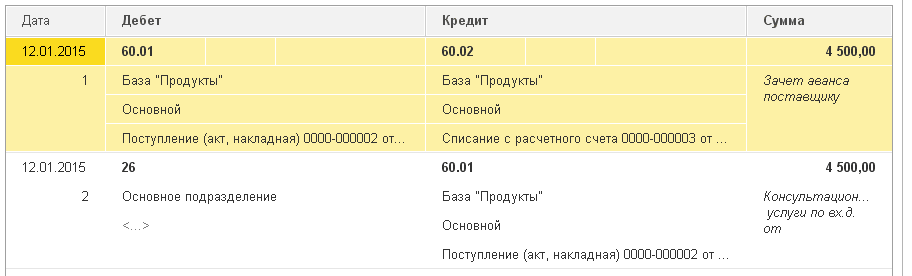

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

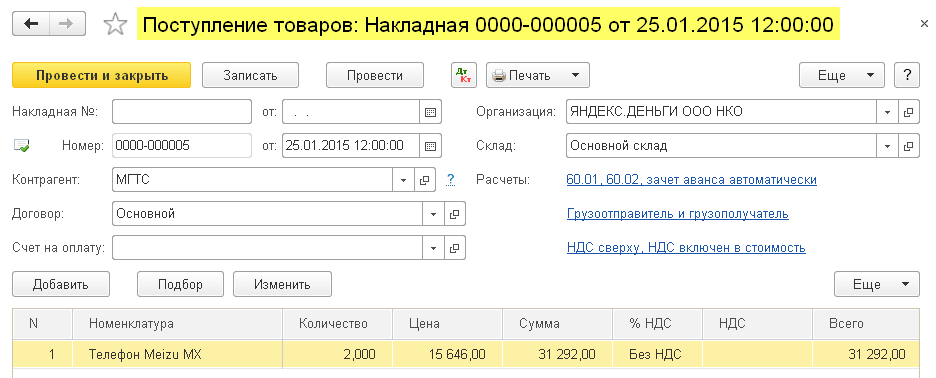

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Бухгалтерская программа «1С: Бухгалтерия 8» версия 3 создана для работы не только организаций, которые находятся на общей системе налогообложения, но и для индивидуальных предпринимателей (далее по тексту ИП), находящихся на упрощенной системе налогообложении (далее по тексту УСН). После приобретения программы её нужно установить на компьютер, далее настроить учётную политику и осуществить другие настройки для ведения учёта на упрощенной системе налогообложения. Давайте в данной статье рассмотрим как легко и просто настроить .

Настройка учётной политики при УСН в программе 1С

Параметрами учётной политики является:

- Основной вид деятельности;

- Характер деятельности ИП;

- Система налогообложения.

Все эти параметры хранятся, в самом главном регистре программы 1С – это «Учётная политика организаций», так как от настройки этого регистра зависит, как будут отражаться финансово – хозяйственные операции на счетах бухгалтерского учёта. Заходим в главное меню в раздел «Главное», далее выбираем «Настройки» и в нём «Учётная политика».

- Запасы;

- Затраты;

- Резервы;

- Банк и касса.

На закладке «УСН» заполняются данные:

- Объект налогообложения, устанавливается «Доходы минус расходы» или «Доходы». При выборе «Доходы минус расходы» открывается блок для заполнения «Порядок признания расходов». В котором существуют разделы: материальные расходы; расходы на приобретение товаров; входной НДС; дополнительные расходы, включаемые в себестоимость; таможенные платежи. В некоторых позициях уже проставлены галочки, а в некоторых необходимо проставить признак (галочку);

- Налоговая ставка, на текущий момент времени при объекте налогообложения «Доходы минус расходы» действует ставка пятнадцать процентов, «Доходы» действует ставка шесть процентов;

- Основной порядок отражения авансов от покупателя;

- Если до упрощенной системы налогообложения применялся общий налоговый режим, то необходимо установить признак и дату перехода на УСН.

На закладке «Запасы» заполняются данные:

- Способ оценки МПЗ (материально-производственных запасов) – по средней стоимости или по ФИФО, при выбытии (списании);

- Способ оценки товаров в рознице – по стоимости приобретения или по продажной стоимости.

На закладке «Затраты» заполняются данные:

- Основной счёт учёта затрат, выбирается из бухгалтерского учёта, это может быть счёт 26 «Общехозяйственные расходы», счёт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» или счёт 44.02 «Издержки обращения в организациях, осуществляющих промышленную или иную производственную деятельность»;

- Если предприятие осуществляет производственную деятельность, то указывается вид деятельности (выпуск продукции или выполнение работ, оказание услуг заказчикам), затраты учитываются на счёте 20 «Основное производство»;

При установлении признака «Выполнение работ, оказание услуг заказчикам», открывается блок, по списанию собранных в течение календарного месяца затрат на счёте 20 (с учётом выручки только по производственным услугам, без учёта выручки от выполнения работ или оказания услуг, с учётом выручки от выполнения работ или оказания услуг);

- По учёту косвенных расходов;

- По расчётам себестоимости полуфабрикатов и как учитываются отклонения от плановой себестоимости в блоке «Дополнительно».

На закладке «Резервы» устанавливается признак, если формируются резервы по сомнительным долгам в бухгалтерском учёте (далее по тексту БУ). Резервы формируются только по просроченной задолженности.

На закладке «Банк и касса» устанавливается признак, о необходимости использования счёта 57 «Переводы в пути» при перемещении денежных средств.

Из данного документа можно распечатать нажав на кнопку «Печать» в программе 1С:

- Приказ об учётной политике;

- Учётная политика по БУ;

- Рабочий план счетов;

- Формы первичных документов;

- Регистры бухгалтерского учёта;

- Учётная политика по налоговому учёту;

- Регистры налогового учёта.

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

После этого необходимо на закладке «ЕНВД» заполнить раздел «Виды деятельности». Нажав на кнопку «Создать» открываются поля для заполнения:

- Организация;

- Код вида деятельности;

- Наименование (вида деятельности);

- Адрес — место осуществления предпринимательской деятельности (выбирается из справочника КЛАДР – страна, индекс, город или населённый пункт, улица, дом, корпус, квартира);

- ОКТМО (общероссийский классификатор территорий муниципальных образований);

- Дата постановки на учёт;

- Дата снятия с учёта;

- Блок «Налоговая инспекция», в котором указывается информация по налоговому органу;

- Блок «Расчёт налога».

Отчёты при упрощенной системе налогообложения в программе 1С

Отчёты при упрощенной системе налогообложения в программе 1С

Отчётности по УСН немного. В программе 1С данная функция предусмотрена в разделе «Отчёты», далее заходим в блок «УСН» в нём есть две позиции:

- Отчётность по УСН;

- Книга доходов и расходов УСН.

Книга учёта доходов и расходов (далее по тексту КУДиР) в бухгалтерской программе 1С

Перед тем как заполнить КУДиР, необходимо выбрать:

- Период, за который она будет формироваться;

- Организация.

После этого нажимаем на кнопку «Сформировать», подождав небольшое количество времени на экране появится заполненная книга.

Если в книге есть пустые (незаполненные) разделы, то их можно отключить от формирования в программе 1С и отражения её на экране компьютера, перейдя в настройки отчёта.

КУДиР отличается от того кто её заполняет индивидуальный предприниматель у которого объект налогообложения «Доходы» или объект налогообложения «Доходы минус расходы». Книгу учёта доходов и расходов следует хранить в течение четырёх лет с момента завершения налогового периода (года).

В каждом налоговом периоде заполняется новая книга учёта доходов и расходов. Если фирма имеет обособленные подразделения, то она ведётся в любом случае одна.

Книга учёта доходов и расходов имеет несколько разделов:

- В первом разделе представлены четыре таблице, каждая на квартал налогового года. В первой графе указывается нумерация. Во второй графе указывается номер и дата первичного документа (например: платёжные поручения, приходные кассовые ордера и другие). В третьей графе краткое содержание. В четвёртой графе — сумма доходов, которая будет учитываться при исчислении налоговой базы, при исчислении налога. В пятой графе указывается, на что потрачены поступившие на счёт индивидуального предпринимателя государственные субсидии;

- Во втором разделе показываются суммы по расходам на основные средства и нематериальные активы;

- В третьем разделе производится расчёт сумм убытков;

- В четвёртом разделе, в первой графе указывается сквозная нумерация. Во второй графе – дата, наименование документа и его номер. В третьей графе указывается номер года, за который выплачены (уплачены) суммы по листкам нетрудоспособности (страховым взносам). В графах с четвёртой по девятой отражаются уплаченные суммы. В десятой графе – итоговая сумма по отражённым расходам.

Необходимо знать, что в КУДиР попадут суммы по реализации и расходам только после оплаты работ, услуг или товаров.

Нужно помнить, что процедуру по запуску формирования КУДиР нужно производить только после проведения « ».

Можно произвести настройку, нажав на кнопку «Показать настройку». Указывается — производить расшифровки или нет в книге доходов и расходов.

Желательно произвести настройку «Производить расшифровки» в книге учёта доходов и расходов, для поиска ошибок в процессе составления книги.

Из данного журнала можно распечатать книгу.

Сдавать в налоговую инспекцию КУДиР не нужно. Но, она должна быть обязательно в наличии у ИП пронумерованная, прошитая и желательно правильно заполненная. НК РФ предусмотрен за отсутствие КУДиР штраф — 200 рублей с индивидуального предпринимателя, с организации 10 000 рублей.

Поэтому, лучше вести КУДиР, чтобы лишний раз не подвергать себя штрафным санкциям.

Отчётность по УСН

В этом блоке также заполняется организация и период, за который будет формироваться отчётность.

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

«1С Бухгалтерия» УСН позволяет налогоплательщикам существенно сократить расходы, ведь теперь с бухучетом и заполнением отчетности сможет легко справиться даже один человек. Кроме того, с программой «1С Бухгалтерия» УСН-щики могут избежать многих ошибок в расчетах.

«1С Бухгалтерия» для упрощенки

Данная бухгалтерская программа — это настоящее спасение для налогоплательщиков, ведь юрлица-упрощенцы обязаны вести и бухгалтерский, и налоговый учет. Поскольку в основном налогоплательщики на УСН — это представители малого бизнеса, то лишние расходы на содержание штата бухгалтеров могут быть неподъемными.

О существующих законодательных послаблениях для малого бизнеса см. в материале «Минфин рассказал о поблажках в бухучете для малого бизнеса» .

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».

Разобраться с учетом расходов на УСН вам поможет наша статья «Учет расходов при УСН с объектом "доходы минус расходы"» .

Самым оптимальным вариантом для УСН-щиков является спецпакет «1С: Упрощенка» программы «1С: Бухгалтерия» 8-й версии (редакция 3.0). Также в новом разделе «Налоговый учет при УСН» регулярно добавляются консультационные статьи в помощь бухгалтеру при работе с программой.

Программа «1С 7.7» для УСН

Для почитателей программного обеспечения «1С: Бухгалтерия 7.7» также существует специальная конфигурация «УСН». Версия 7.7 регулярно обновляется, как и 8-я, но существенно уступает ей по числу полезных функций и возможностей.

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Если вы уже пользуетесь семеркой, то вам будет полезно знать, что компания-разработчик предлагает своим клиентам совершить малозатратный и облегченный переход с одной версии программы на другую. Для тех же, кто только планирует приобрести программное обеспечение, лучше сразу остановить свой выбор на 8-й версии «1С: Бухгалтерия». Тем более что базовая версия программы «1С» для ведения учета по УСН давно снята с продажи. Купить «1С: Бухгалтерия 7.7». сегодня можно только в версии ПРОФ, что значительно дороже базовой версии «1С: Бухгалтерия 8». Также нужно учитывать, что семерка обновляется только при наличии заключенного договора на информационно-технологического сопровождение, а базовую версию «1С: Бухгалтерия 8» можно обновлять самостоятельно без дополнительных затрат на это.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.