Тема сегодняшней публикации для читателей нашего блога не нова. О том, что такое NPV и как рассчитать этот показатель, мы с той или иной степенью детализации уже вели речь в публикациях, посвященных теоретическим аспектам чистой приведенной стоимости.

Для более глубокого усвоения представленного ниже материала рекомендуем освежить в памяти некоторые концепции, бегло пробежавшись по следующим статьям:

Представленного в этих статьях материала хватит вполне, чтобы почувствовать себя спецом в весьма тонких вопросах математики, без которых не обходится ни один профессиональный (в их числе, разумеется, и Уоррен ).

Повторяться мы не станем. Наша задача – разобрать несколько практических примеров, которые помогут буквально почувствовать нутром смысл формулы NPV , включая каждый из входящих в нее параметров.

Что такое NPV

Традиционная расшифровка аббревиатуры NPV такова — Net Present Value.

Дословный перевод допускает троякое прочтение:

чистый дисконтированный (сокращенно – ЧДД; это сокращение нередко включается в математические формулы русскоязычных учебников),

чистая текущая стоимость (сокращение ЧТС практически хождения в научной литературе не имеет) и – самое распространенное —

чистая приведенная стоимость (ЧПС) .

Все три прочтения суть идентичны. С математической точки зрения, NPV – это величина, равная сумме приведенных к сегодняшнему дню потоков.

Инвестиционный смысл этого определения в том, чтобы показать размер финансовой отдачи от вложений в с сопутствующих .

С этих позиций NPV может служить мерилом инвестора.

Если эта величина положительна , значит инвестиция окупится, и инвестор получит прибыль.

Если NPV окажется отрицательной величиной , это свидетельство проекта.

Теоретически NPV может оказаться равным нулю , что будет означать лишь то, что начальные вложения в проект окупятся, но не более того. Лучше поискать проект с большей финансовой отдачей.

Традиционно расчет NPV служил (и служит до сих пор) действенным критерием принятия о вложении либо отказе от вложения в тот или иной проект.

С 2012 г. с подачи Организации Объединенных Наций по развитию (ЮНИДО) общепризнанным к выбору наилучшего инвестиционного решения считается расчет скорости удельного стоимости, включающего в себя и расчет NPV.

Последний метод предложен в 2009 г. группой экономистов во главе с российским ученым А.Б. Коганом и весьма эффективен при сравнении альтернатив с разными параметрами (то есть в ситуациях, где традиционные методы NPV и либо противоречат друг другу, либо приводят к неоднозначным выводам).

Указанному методу мы в ближайшем посвятим отдельную публикацию.

Сейчас же сосредоточимся на том, как рассчитать NPV проекта, используя для этих целей известную формулу.

NPV: формула расчета (пример)

Задача . Имеется три проекта для инвестиций. Первоначальные инвестиции С 0 в каждый из них составляют 400 условных единиц. Известна прибыль (П n ) , которую смогут генерировать проекты в ближайшие пять лет:

| Проект | Начальные инвестиции | Прибыль по годам | ||||

| П1 | П2 | П3 | П4 | П5 | ||

| Проект 1 | 400 | 80 | 105 | 120 | 135 | 150 |

| Проект 2 | 400 | 100 | 117 | 124 | 131 | 118 |

| Проект 3 | 400 | 100 | 125 | 90 | 130 | 145 |

Норма прибыли i составляет 13 %. выбрать наиболее проект, используя формулу NPV.

Решение . Интересующая нас формула имеет следующий вид:

В этой формуле CF t обозначает чистый денежный поток на t -ом годичном интервале, i — (в десятичном выражении), N – количество лет.

В представленной формуле главное разглядеть фактор (коэффициент) дисконтирования 1/(1 + i) t .

В нашем случае для t = 0 он будет равен 1, для t = 1: 1/(1+0,13) 1 = 0,885 и т.д.

Рассчитаем значения NPV для каждого из трех проектов, используя табличное представление (оно более наглядно).

| Проект 1 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 80 | 0,885 | 70,80 |

| 2 | 105 | 0,783 | 82,22 |

| 3 | 120 | 0,693 | 83,16 |

| 4 | 135 | 0,613 | 82,76 |

| 5 | 150 | 0,543 | 81,45 |

| NPV = | 0,39 | ||

| Проект 2 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 117 | 0,783 | 91,61 |

| 3 | 124 | 0,693 | 85,93 |

| 4 | 131 | 0,613 | 80,30 |

| 5 | 118 | 0,543 | 64,07 |

| NPV = | 10,41 | ||

| Проект 3 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 125 | 0,783 | 97,88 |

| 3 | 90 | 0,693 | 62,37 |

| 4 | 130 | 0,613 | 79,69 |

| 5 | 145 | 0,543 | 78,74 |

| NPV = | 7,18 | ||

Наибольший NPV имеет проект 2. С точки зрения NPV, этот проект и является самым выгодным.

Разумеется, вместо таблиц мы бы могли использовать иное представление решения:

NPV 1 = -400 * 1,000 + 80 * 0,885 + 105 * 0,783 + 120 * 0,693 + 135 * 0,613 + 150 * 0,543 = 0,39

NPV 2 = -400 * 1,000 + 100 * 0,885 + 117 * 0,783 + 124 * 0,693 + 131 * 0,613 + 118 * 0,543 = 10,41

NPV 3 = -400 * 1,000 + 100 * 0,885 + 125 * 0,783 + 90 * 0,693 + 130 * 0,613 + 145 * 0,543 = 7,18

Результат расчета NPV будет тот же.

На этом простом примере мы показали, как считать NPV, когда заранее известен объем первоначальных инвестиций и ожидаемые размеры прибыли на ближайшую перспективу.

На практике эти значения известны далеко не всегда, что существенно усложняет задачу выбора наиболее выгодного инвестиционного проекта.

Применение одного лишь метода NPV в таких ситуация может привести к неверным выводам: либо прибыль окажется невысока, либо ждать ее придется неоправданно долго.

Компенсировать недостатки NPV призваны другие расчетные показатели (уже упомянутый нами IRR, отражающий , и некоторые другие).

Думается, после проработки сегодняшней статьи вы уже не будете задаваться вопросом при виде загадочной трехбуквицы NPV, что это такое и как рассчитать сей показатель.

Удачных инвестиций!

Для оценки эффективности проекта экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Основы оценки эффективности проектов

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

- возврат вложенных средств;

- компенсацию за свой отказ в будущие периоды;

- лучшие условия в сравнении с возможными альтернативами вложений.

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Методы расчета чистого дохода

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости. Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам «ставка дисконтирования», «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

Формула ЧДД

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

- Для расчета показателя «чистая текущая стоимость» следует опираться на классическое понимание чистого денежного потока (NCF) как совокупности операционного, инвестиционного и финансового потоков. Но инвестиционные вложения следует выделять из NCF, поскольку коэффициенты дисконтирования по здравому смыслу могут быть различными для двух частей данной формулы.

- При расчете NPV (ЧДД) из состава NCF нужно исключить дивиденды, связанные с проектом, поскольку они служат формой изъятия итогового дохода инвестора и не должны влиять на значение NPV проекта.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

В данной статье мы рассмотрим, что такое чистая текущая стоимость (NPV), какой экономический смысл она имеет, как и по какой формуле рассчитать чистую текущую стоимость, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер . По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

Расчёт NPV осуществляется по следующей формуле:

где

NPV

(Net Present Value) — чистая текущая стоимость инвестиционного проекта;

CF

(Cash Flow) — денежный поток;

r

— ставка дисконтирования;

n

— общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n

за весь срок инвестирования.

В данной формуле CF 0 соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF 0 = IC . При этом денежный поток CF 0 имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Практическое применение NPV (чистой текущей стоимости)

Расчёт NPV позволяет оценить целесообразность инвестирования денежных средств. Возможны три варианта значения NPV:

- NPV > 0 . Если чистая текущая стоимость имеет положительное значение, то это свидетельствует о полной окупаемости инвестиций, а значение NPV показывает итоговый размер прибыли инвестора. Инвестиции являются целесообразными в следствие их экономической эффективности.

- NPV = 0 . Если чистая текущая стоимость имеет нулевое значение, то это свидетельствует об окупаемости инвестиций, но инвестор при этом не получает прибыль. Например, если были использованы заёмные средства, то денежные потоки от инвестиционных вложений позволят в полном объеме рассчитаться с кредитором, в том числе выплатить причитающиеся ему проценты, но финансовое положение инвестора при этом не изменится. Поэтому следует поискать альтернативные варианты вложения денежных средств, которые бы имели положительный экономический эффект.

- NPV < 0 . Если чистая текущая стоимость имеет отрицательное значение, то инвестиция не окупается, а инвестор в таком случае получает убыток. От вложения средств в такой проект следует отказаться.

Таким образом, к инвестированию принимаются все проекты, которые имеют положительное значение NPV. Если же инвестору необходимо сделать выбор в пользу только одного из рассматриваемых проектов, то при прочих равных условиях предпочтение следует отдать тому проекту, который имеет наибольшее значение NPV.

Расчёт NPV при помощи MS Exel

В MS Exel существует функция ЧПС, позволяющая осуществить расчёт чистой приведённой стоимости.

Функция ЧПС возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Синтаксис функции ЧПС:

ЧПС(ставка;значение1;значение2; ...)где

Ставка

— ставка дисконтирования за один период.

Значение1, значение2,…

- от 1 до 29 аргументов, представляющих расходы и доходы

.

Значение1, значение2, … должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение1, значение2, … для определения порядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Рассмотрим пример расчёта NPV на базе 4-х альтернативных проектов.

В результате проведённых расчётов проект А следует отклонить, проект Б находится в точке безразличия для инвестора, а вот проекты В и Г следует использовать для вложения средств. При этом, если необходимо выбрать только один проект, то предпочтение следует отдать проекту В , невзирая на то, что сумму недисконтированных денежных потоков за 10 лет он генерирует меньше, чем проект Г .

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как , .

Расчет и анализ NPV является одним из основных применений концепции временной стоимости денег (TVM). В рамках изучения количественных методов финансового анализа по программе CFA, рассмотрим сферу применения и порядок расчета NPV и правило NPV.

Применение анализа дисконтированных денежных потоков.

Большая часть работы финансовых аналитиков включает оценку операций, связанных с текущими и будущими денежными потоками. В разделе, посвященному временной стоимости денег (TVM) представлена финансовая математика, необходимая для решения этих проблем, и проиллюстрированы методы решения основных типов задач. Рассмотрим основные сферы применения анализа дисконтированных денежных потоков.

Финансовые аналитики, обучающиеся по программе CFA, должны овладеть многочисленными способами практического применения TVM (или анализа дисконтированных денежных потоков ) в анализе капитала, ЦБ и обязательств с фиксированным доходом и анализе деривативов, поскольку они изучают каждую из этих тем по отдельности.

Далее мы рассмотрим наиболее важные области применения TVM: чистую приведенную стоимость (NPV) и внутреннюю норму доходности (IRR) - в качестве инструментов для оценки денежных потоков, оценки доходности инвестиционного портфеля и расчета доходности денежного рынка.

Важные сами по себе, эти области применения финансового анализа денежных потоков также вводят концепции, которые проявляются во многих других инвестиционных контекстах.

Сферы применения NPV и IRR.

Применяя анализ дисконтированных денежных потоков во всех сферах финансов, мы постоянно сталкиваемся с двумя понятиями: чистая приведенная стоимость и внутренняя норма доходности .

Сфера их применения охватывает все области финансов. Однако бюджетирование капиталовложений может служить показательной отправной точкой. Бюджетирование капиталовложений важно не только в корпоративных финансах, но и в анализе рынка ценных бумаг, потому что аналитики по ценным бумагам должны уметь оценивать, насколько хорошо менеджеры инвестируют активы своих компаний.

Есть три основных направления принятия финансовых решений в большинстве компаний.

- Бюджетирование капиталовложений (англ. "capital budgeting" ) - это распределение средств на относительно долгосрочные проекты или инвестиции. С точки зрения бюджетирования капиталовложений, компания представляет собой портфель проектов и инвестиций.

- Структура капитала (англ. "capital structure") - это выбор долгосрочного финансирования для инвестиций, которые компания хочет сделать.

- Управление оборотным капиталом (англ. "working capital management") - это управление краткосрочными активами компании (такими как товарно-материальные запасы) и краткосрочными обязательствами (такими как кредиторская задолженность перед поставщиками).

Что такое чистая приведенная стоимость и правило чистой приведенной стоимости?

Чистая приведенная стоимость характеризует стоимость инвестиций, а правило чистой приведенной стоимости - это метод выбора среди альтернативных инвестиций.

Чистая приведенная стоимость инвестиций (NPV, от англ. "net present value") - это приведенная (текущая) стоимость притока денежных средств за вычетом приведенной стоимости оттока денежных средств.

Слово «чистая» (англ. "net") в этом термине означает вычитание приведенной стоимости оттоков (затрат) инвестиций из приведенной стоимости притоков (доходов) для получения чистого финансового результата.

Процедура вычисления NPV и применения правила NPV заключаются в следующем:

1. Определите все денежные потоки, связанные с инвестициями - все притоки и оттоки.

При оценке денежных потоков мы руководствуемся двумя принципами.

- Во-первых , мы включаем в расчет только дополнительные денежные потоки, возникающие в результате осуществления проекта. Мы не учитывает невозвратные затраты (англ. "sunk costs") , т.е. расходы, которые были совершены до начала проекта и которые нельзя возместить в течение проекта.

- Во-вторых , мы учитываем налоговые последствия, используя стоимость денежных потоков после уплаты налогов.

2. Определите соответствующую ставку дисконтирования или ставку альтернативной доходности r для инвестиционного проекта.

Для дисконтирования денежных потоков часто используется средневзвешенная стоимость капитала (WACC) .

Этот показатель представляет собой средневзвешенное значение ставок доходности после налогообложения для обыкновенных акций, привилегированных акций и долгосрочных долговых обязательств компании, где весом является доля каждого источника финансирования в целевой структуре капитала компании.

3. Используя эту ставку дисконтирования, найдите текущую (приведенную) стоимость (PV) каждого денежного потока.

Приток имеет положительный знак (+) и увеличивает NPV. Отток имеет отрицательный знак (-) и уменьшает NPV.

4. Суммируйте все приведенные значения стоимости.

Сумма приведенной стоимости всех денежных потоков (притоков и оттоков) является чистой приведенной стоимостью инвестиций.

5. Примените правило чистой приведенной стоимости.

Правило NPV (англ. "net present value rule") заключается в следующем:

- Если NPV инвестиции является положительным значением , инвестор должен ее осуществить.

- Если NPV отрицательна , инвестор не должен осуществлять эту инвестицию.

- Если у инвестора есть две возможные инвестиции , но он может выбрать только одну (т.е. взаимоисключающие проекты ), инвестору следует выбрать инвестицию с более высокой положительной NPV.

В чем смысл правила NPV?

При расчете NPV инвестиционного предложения мы используем оценочную альтернативную стоимость капитала в качестве ставки дисконтирования.

Альтернативная стоимость капитала (англ. "opportunity cost of capital") - это альтернативный доход, выраженный в виде процентной ставки, который инвесторы упускают при осуществлении инвестиций.

Когда NPV положительна, инвестиции увеличивают свою стоимость, потому что их доходность выше альтернативной стоимости капитала.

Таким образом, компания, осуществляющая инвестиции с положительной NPV, увеличивает благосостояние акционеров.

Индивидуальный инвестор, осуществляющий инвестиции с положительной NPV, увеличивает личное благосостояние. Инвестиции же с отрицательной NPV, наоборот, уменьшают его благосостояние.

При финансовых вычислениях с использованием правила NPV будет полезно обратиться к следующей формуле:

\(\mathbf { NPV = \sum_{t=0}^{N} {CF_t \over (1+r)^t} } \) (формула 1) ,

- CF t = ожидаемый чистый денежный поток в момент времени t.

- N = прогнозируемая длительность инвестиций.

- r = ставка дисконтирования или альтернативная стоимость капитала.

Исходные данные должны быть представлены на сопоставимой временной основе: если денежные потоки являются годовыми, N - это срок жизни проекта в годах, а r - годовая ставка.

Например, предположим, что вы рассматриваете предложение, которое требует первоначальных затрат в размере $2 млн. (CF 0 = -$2 млн.).

Вы ожидаете, что предлагаемые инвестиции обеспечат чистые положительные денежные потоки в размере:

CF 1 = $0.50 млн. в конце 1-го года,

CF 2 = $0.75 млн. в конце 2-го года и

CF 3 = $1.35 млн. в конце 3-го года.

Используя 10% в качестве ставки дисконтирования вы рассчитаете NPV следующим образом:

NPV = -$2 + $0.50/(1.10) + $0.75/ (1.10) 2 + $1.35/(1.10) 3

= -$2 + $0.454545 + $0.619835 + $1.014275

= $0.088655 млн.

Поскольку NPV в размере $88,655 является положительной, вы принимаете данное инвестиционное предложение в соответствии с правилом NPV.

Рассмотрим пример, в котором программа исследований и разработок оценивается с использованием правила NPV.

Пример оценки капиталовложений в НИОКР с использованием правила NPV.

Как аналитик из RAD Corporation, вы оцениваете программу НИОКР (R&D, от англ. "research and development") на текущий год.

Руководство объявило, что намерено инвестировать $1 млн. в исследования и разработки.

Прогнозируемые дополнительные чистые денежные потоки составляют $150,000 в год в течение неограниченного срока.

Альтернативная стоимость капитала RAD Corporation составляет 10%.

1. Определите, извлекут ли выгоду акционеры из программы НИОКР в соответствии с правилом NPV.

Решение 1-й части:

Ежегодные положительные чистые денежные потоки в размере $150,000, которые мы можем обозначить как \(\overline{CF}\), образуют перпетуитет (т.е., бесконечную последовательность денежных потоков).

Приведенная стоимость (PV) перпетуитета равна \(\overline{CF} / r \), поэтому мы рассчитываем NPV проекта как:

\(NPV = CF_0 + \overline{CF}/r \)

= -$1,000,000 + 150,000/0.10 = $500,000

При ставке альтернативной стоимости капитала в 10% приведенная стоимость (PV) притока денежных средств по программе НИОКР составляет $1.5 млн.

Стоимость программы НИОКР - это немедленный единовременный отток в $1 млн. Следовательно, ее чистая приведенная стоимость (NPV) составляет $500,000.

Поскольку NPV положительна, вы делаете вывод, что программа исследований и разработок RAD Corporation принесет пользу акционерам.

Решение 2-й части:

При альтернативной стоимости капитала в 15% вы рассчитываете NPV так же, как вы делали выше, только на этот раз вы используете 15-процентную ставку дисконтирования:

NPV = -$1,000,000 + $150,000/0.15 = $0

При более высокой альтернативной стоимости капитала приведенная стоимость (PV) притоков меньше, а NPV программы меньше: она равна $0.

При NPV = 0 программа НИОКР генерирует достаточный денежный поток, чтобы компенсировать акционерам альтернативную стоимость инвестиций.

Когда компания берет проект с нулевой NPV, компания становится больше (т.е. это идет на пользу компании), но благосостояние акционеров не увеличивается.

6.3.1. Чистая текущая стоимость

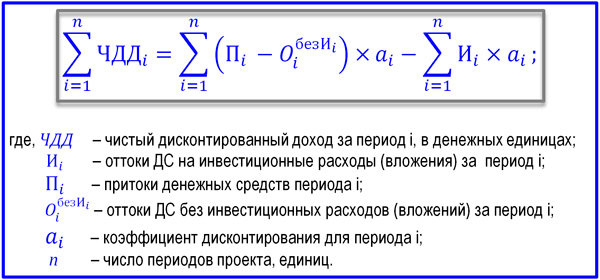

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

где П m - приток денежных средств на m-м шаге;

O m - отток денежных средств на m-м шаге;

- коэффициент дисконтирования на m-м шаге.

- коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной формулой

где - величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) К m на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо):

(6.12)

(6.12)

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и исходя из ее значения найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

- положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

- наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Пример 6.1 (продолжение) . Инвестиции в сумме 100 000 руб. при ежегодных в течение 6 лет денежных поступлениях (аннуитете) в сумме 25 000 руб. позволяют получить чистую текущую стоимость в сумме почти 16 000 руб. исходя из предположения о том, что фирма предусматривает применение нормы дисконта (т.е. стандартной нормы прибыли) на уровне 8 % после уплаты налога. Все первоначальные инвестиции будут возмещены в течение ~ 5-летнего периода. Чистая текущая стоимость проекта 15 575 руб. увеличила капитал фирмы на эту сумму в современном исчислении, что может защитить инвестора от возможного риска, в случае, если денежные поступления оценены неточно, а проект не завершит свою экономическую жизнь ранее намеченного срока (табл. 6.3).

Таблица 6.3

Чистая текущая стоимость при норме дисконта Е=8 %, руб.

|

Период времени |

Инвестиции |

Денежные поступления |

Коэффициент дисконтирования при ставке 8 % |

||

Пример 6.1 (продолжение) . Произведем расчет чистой текущей стоимости при увеличении нормы дисконта, равной 12 % (табл. 6.4).

Чистая текущая стоимость остается положительной, однако ее величина сократилась до 2 800 руб. При увеличении нормы дисконта при прочих равных условиях чистая текущая стоимость снижается. При норме дисконта Е = 14 % чистая текущая стоимость уменьшится еще больше и станет отрицательной величиной (-2 775 руб.).

Забегая несколько вперед, отметим, что срок окупаемости инвестиций с дисконтированием (т.е. промежуток времени, необходимый для того, чтобы кумулятивная чистая текущая стоимость стала положительной величиной) увеличивается (см. последние колонки табл. 6.3 и 6.4).

При норме дисконта 8 % срок окупаемости составит около 5 лет, в то время как при Е = 12 % - почти 6 лет.

Таблица 6.4

Чистая текущая стоимость при норме дисконта Е=12 %, руб.

|

Период времени |

Инвестиции |

Денежные поступления |

Коэффициент дисконтирования при ставке 8% |

Чистая текущая стоимость разных лет |

Кумулятивная чистая текущая стоимость |

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0, нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель - метод расчета рентабельности инвестиций.

| Предыдущая |